ESG regelgeving verscherpt in Europa

De EU Taxonomie bevat een classificatiesysteem waarmee investeerders en bedrijven kunnen aangeven welke investeringen wel en niet duurzaam zijn, en op welke milieudoelen deze impact hebben. De EU Taxonomie, onderdeel van de bredere Europese agenda rondom verduurzaming van de economie, heeft als doel meer privaat kapitaal richting duurzame doelen te leiden en zo onder andere bij te dragen aan het behalen van de doelen uit het Parijse klimaatakkoord. Voor de financiële sector en bedrijven zijn naast de EU Taxonomie ook de Sustainable Finance Disclosure Regulation (SFDR) en de Corporate Sustainability Reporting Directive (CSRD) relevant. Dit betekent voor veel (vastgoed)organisaties tenminste een aanpassing van beleid, evenals het inrichten van processen en systemen voor dataverzameling en rapportage.

Toezichthouders, zoals in Nederland de AFM, scherpen hun toezicht aan als het gaat om (vastgoed)beleggingsprodukten die worden gepromoot als 'ESG-proof'.

SFDR: Mandatory adverse sustainability indicators

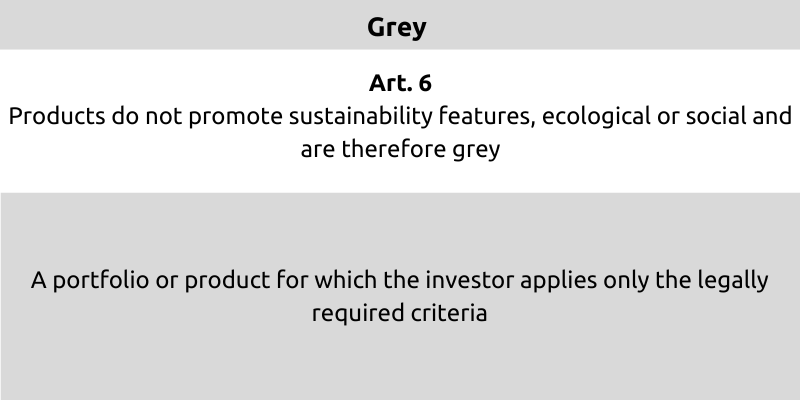

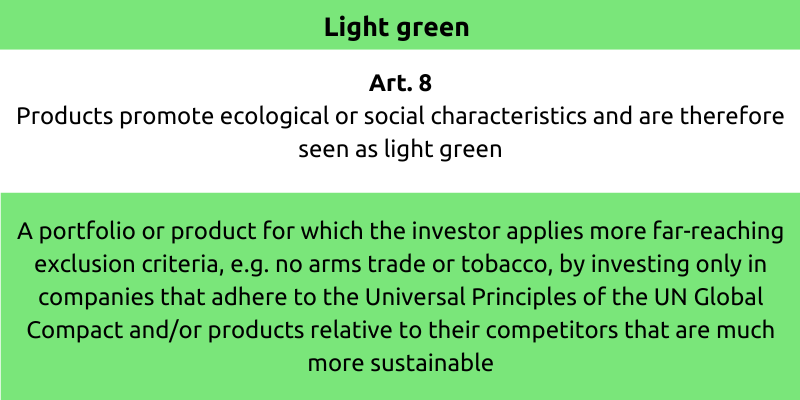

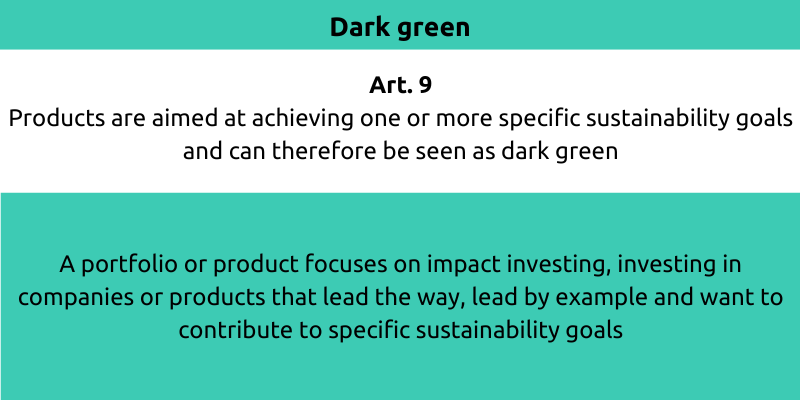

Wie wil profiteren van de steeds grotere vloed kapitaal richting duurzaam vastgoed moet het harde bewijs leveren. Vanaf eind 2022 is de zogenoemde SFDR-regulering vanuit Europa verder aangescherpt en moet op fonds- en productniveau (het individuele asset) worden gerapporteerd wil een fonds te boek staan als ‘donkergroen’.

ESG Ambitie

SFDR focust op informatieverstrekking over ESG in de financiële sector en is bedoeld deze te harmoniseren. Afhankelijk van de duurzaamheids- of ESG-ambities wordt onderscheid gemaakt tussen zogenoemde grijze, lichtgroene en donkergroene producten.

Corporate Sustainability Reporting Directive (CSRD)

De Corporate Sustainability Reporting Directive (CSRD) is een Europese richtlijn die bedrijven verplicht om bepaalde informatie te rapporteren over hun prestaties op het gebied van duurzaamheid. De richtlijn is bedoeld om te zorgen voor meer transparantie en vergelijkbaarheid in de manier waarop bedrijven rapporteren over hun prestaties op het gebied van milieu, sociale zaken en corporate governance. De CSRD stelt specifieke eisen voor het rapporteren van informatie over deze onderwerpen, zodat beleggers en andere belanghebbenden beter in staat zijn om de duurzame prestaties van bedrijven te beoordelen en te vergelijken. De CSRD is momenteel van toepassing op bepaalde grote ondernemingen en instellingen die in de Europese Unie zijn gevestigd, maar wordt in snel tempo uitgebreid naar ook kleinere bedrijven en instellingen.