ESG stuurt de vastgoedmarkt, maar waar loopt de praktijk vast?

In het vorige artikel over de RICS Sustainable Real Estate Survey Europe 2025 werd duidelijk dat ESG inmiddels stevig verankerd is in de vastgoedmarkt. Vraag, waarde en besluitvorming worden er in toenemende mate door beïnvloed. De volgende vraag is dan logisch: als de richting zo duidelijk is, waarom blijft de uitvoering achter? Het recente RICS-onderzoek laat zien dat het probleem niet zit in de ambitie, maar in de praktijk.

Opvallend is dat slechts een klein deel van de respondenten wijst op een tekort aan duurzame gebouwen of technologie. De oplossingen zijn er dus al. De blokkade zit ergens anders: in de businesscase.

76% noemt de hoge initiële kosten van duurzame bouw als grootste uitdaging. Daarnaast spelen de kosten en beschikbaarheid van materialen (37,5%) en het gebrek aan bewijs van voordelen (35%) een grote rol.

De laatste twee zijn cruciaal. Het gaat niet meer om kunnen, maar om rechtvaardigen. Een ontwikkelaar die duurdere materialen inbouwt, kan niet aantonen dat dit wordt terugverdiend in hogere huurinkomsten of snellere verkoop. Zolang die onderbouwing ontbreekt, blijft ESG een compliance-check in plaats van een investeringsbeslissing.

Meten gebeurt nog beperkt, sturing nog minder

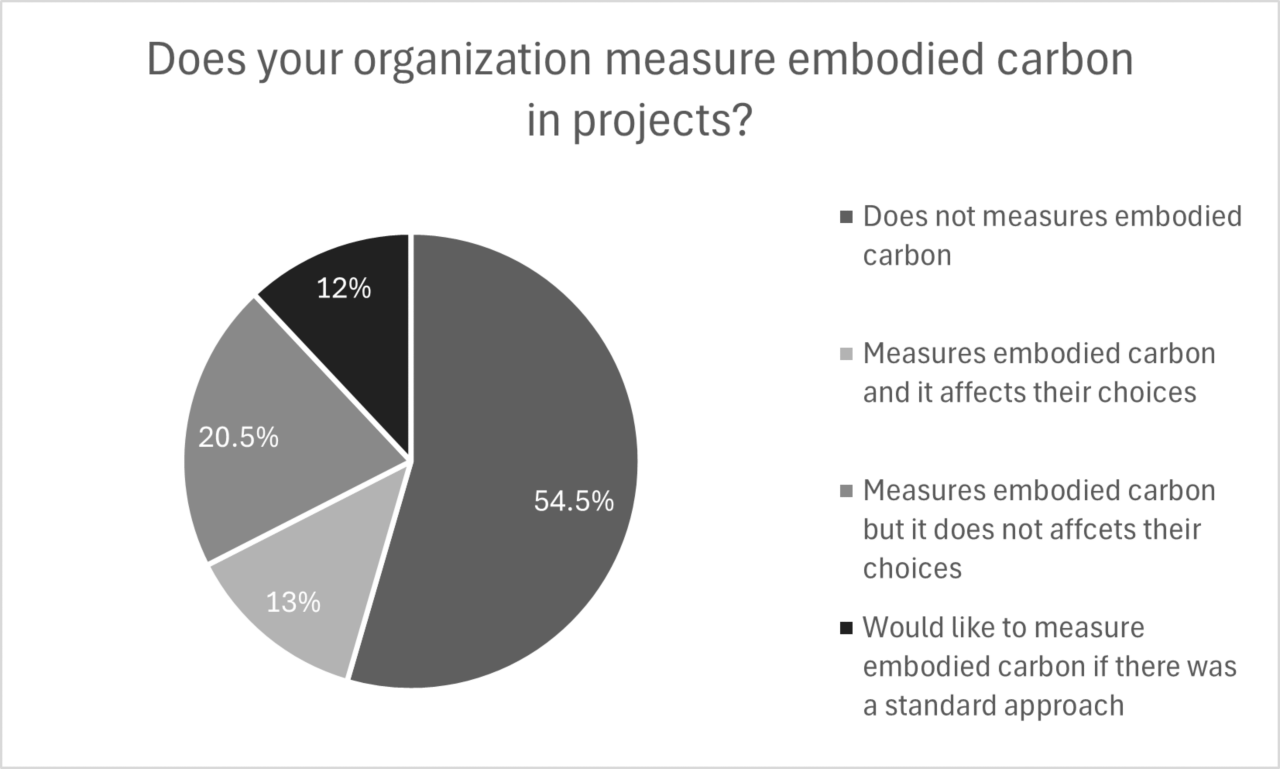

Diezelfde lijn zie je terug in hoe data wordt gebruikt. Meer dan de helft van de respondenten (54,5%) meet geen embodied carbon. Slechts 13% gebruikt deze data daadwerkelijk in ontwerp- of materiaalkeuzes.

Dit zijn opvallend lage percentages, zeker omdat regelgeving hier snel op aanscherpt. Onder de EPBD moeten vanaf 2028 lifecycle-emissies verplicht worden meegenomen voor grotere gebouwen, en vanaf 2030 voor alle nieuwbouw.

Maar hier zit de paradox: hoewel bedrijven weten dat dit eraan komt, investeren zij nog niet voluit. De reden is dat die regelgeving nog ver weg voelt, terwijl de investeringskosten nu betaald moeten worden. Data is niet alleen onvoldoende beschikbaar en ongestandaardiseerd, het is vooral nog niet vertaald naar iets bruikbaars. ‘Embodied carbon’ betekent voor veel teams nog niet meer dan een getal op een rapport.

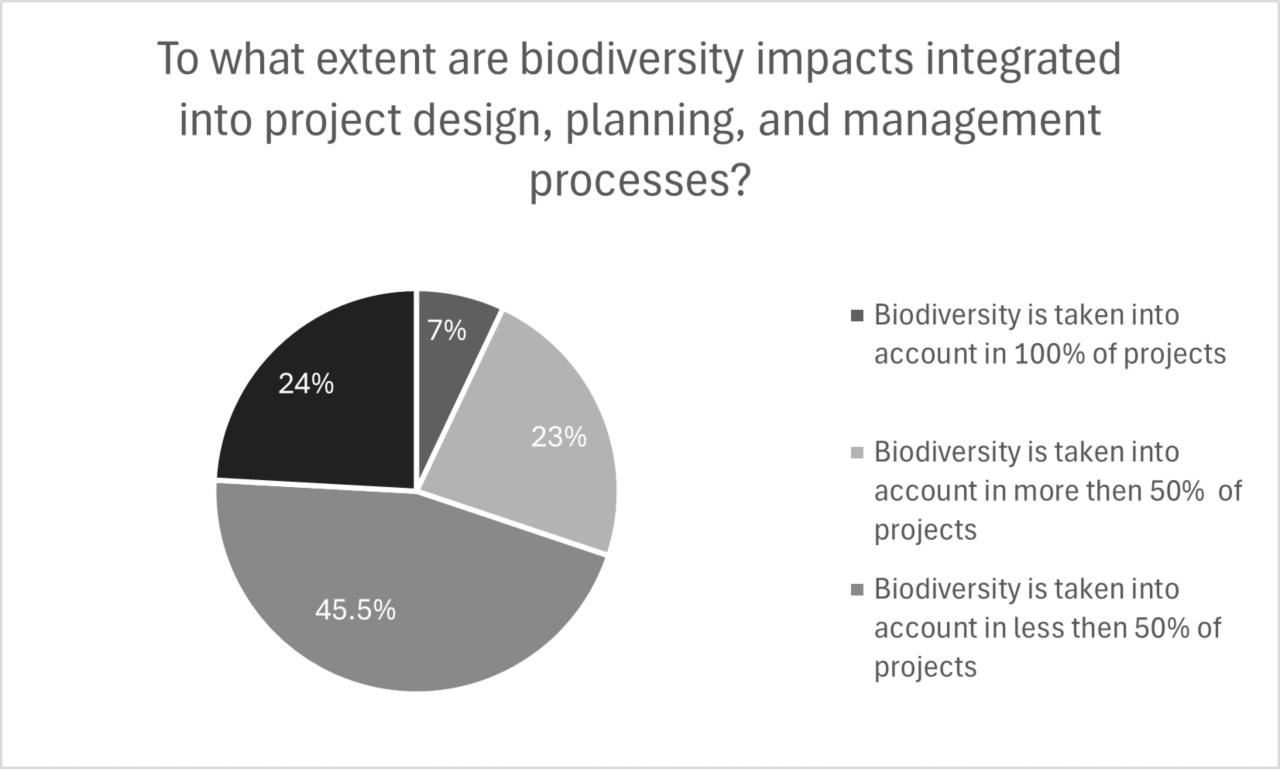

Biodiversiteit is goed voornemen zonder verplicht karakter

Hetzelfde geldt voor biodiversiteit. 45,5% van de respondenten geeft aan dat biodiversiteit in minder dan de helft van hun projecten wordt meegenomen. Slechts een kleine groep heeft hier concrete meetmethodes voor.

De reden is niet moeilijk te raden. Terwijl energie en CO₂ steeds meer wettelijk verplicht worden, is biodiversiteit dat niet. Dit creëert een natuurlijke prioritering. Bedrijven werken af op volgorde van regelgeving, niet op volgorde van belang. Zodra biodiversiteit dezelfde status krijgt als CO₂-rapportage, zullen de percentages waarschijnlijk omhoog gaan. Tot die tijd blijft het een thema dat wel wordt benoemd, maar lastig is te operationaliseren.

Klimaatrisico’s erkend maar niet geïntegreerd

Ook klimaatbestendigheid volgt ditzelfde patroon. Driekwart van de respondenten ziet het aanpassen van gebouwen aan klimaatverandering als een belangrijk thema. Tegelijk wordt dit nog maar beperkt structureel meegenomen in projecten. Wereldwijd past slechts 8% dit consequent toe.

Dit is de meest zichtbare kloof: risico's worden herkend, maar niet systematisch vertaald naar ontwerp, beheer en investeringsbeslissingen. Een vastgoedportfolio kan theoretisch ‘vatbaar zijn voor overstroming in 2050’, maar zolang er geen operationele gevolgen aan hangen (aanpassingen, verzekeringspremies, herplannen), blijft het een scenarioanalyse in plaats van een handeling.

Markt is compliance-gedreven, niet waarde-gedreven

Deze inzichten geven samen een consistent beeld. De markt is voorbij de fase van bewustwording. ESG staat op de agenda, beïnvloedt besluitvorming en wordt breed erkend als relevant. Maar de volgende stap, het daadwerkelijk sturen op gebouwprestaties, loopt vast op drie blokkades:

- Financiële onderbouwing: Zonder duidelijk bewijs dat duurzaamheid zichzelf terugverdient, blijft het een kostenfactor.

- Data-versnippering: Er wordt genoeg gemeten, maar de resultaten worden niet vertaald naar concrete keuzes. Data staat los van besluitvorming.

- Regelgeving als enige drijfveer: Bedrijven wachten tot iets verplicht is, in plaats van proactief in te stappen.

Waar zit het gat?

De positie van regelgeving (66% wordt gedreven door wet- en regelgeving) laat zien dat de markt zich nog bevindt in een compliance-gedreven fase. Dit creëert een unieke kans voor bedrijven die ESG nu al waarde-gedreven benaderen. Zij begrijpen hun portefeuille beter, en kunnen sneller schakelen wanneer regelgeving wordt aangescherpt. Bovendien ontdekken zij eerder welke duurzaamheidsmaatregelen daadwerkelijk rendement opleveren. De vraag is dus niet hoe je compliance omzeilt, maar hoe je compliance als startpunt gebruikt om strategisch vooruit te kijken. Dat is het onderwerp van het derde en laatste deel in dit drieluik.